운전을 한다면 누구도 예외가 될 수 없습니다.

그리고 단 한 번의 사고가 수천만 원의 손해로 이어질 수 있다는 사실, 알고 계셨나요?

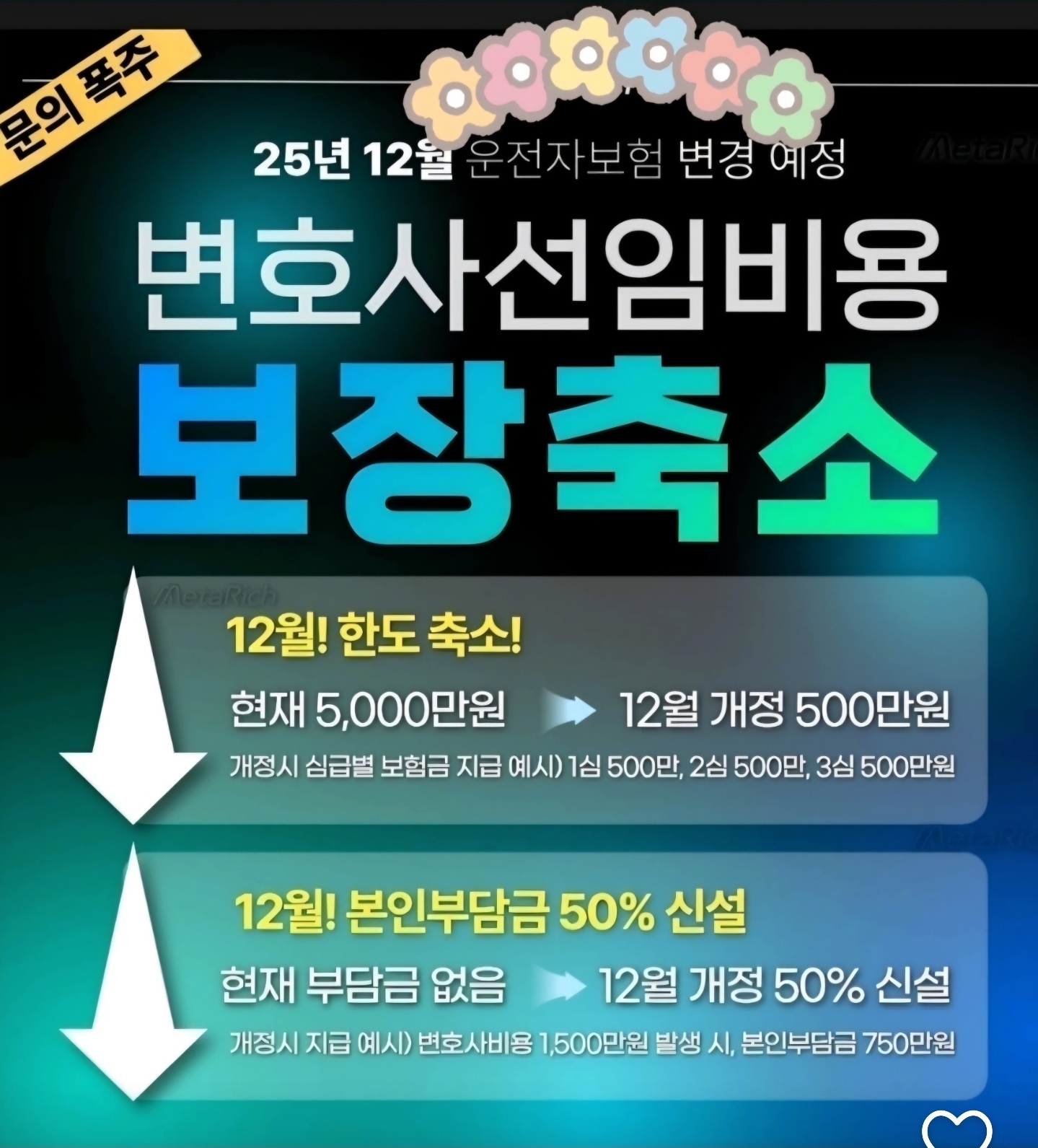

⚠️ 2025년 12월, 운전자보험 보장 구조가 바뀝니다

금융감독원 권고에 따라, 2025년 12월 11일부터 운전자보험의 변호사 선임비용 보장 특약이 축소됩니다.

- ✅ 기존 보장: 심급 관계없이 최대 5,000만 원 정액 지급

- ❌ 변경 후 보장: 1심·2심·3심 각각 500만 원 한도 + 자기부담 50% 신설

예를 들어,

- 변호사 선임 비용이 1,000만 원일 경우,

- 👉 이제는 500만 원만 지급되고 나머지는 본인 부담입니다.

❗ 왜 이런 제도가 생겼을까요?

최근 일부 보험계약자와 변호사 간 과잉청구·리베이트 이슈가 불거졌습니다.

정액 지급 방식의 악용을 막고자

재판 단계별 실제 소요 비용만 보상하는 형태로 개정된 것입니다.

이에 따라 실질적인 보장은 축소되고,

보장 공백이 발생할 수 있는 만큼 지금의 가입 조건이 유리합니다.

🚗 사고는 누구에게나 찾아옵니다 – “12대 중과실” 아시나요?

운전자보험이 특히 필수인 이유는 바로 “12대 중과실” 때문입니다.

이 항목은 단순한 실수가 아니라, 형사처벌 대상이 되는 사고 유형입니다:

🧾 12대 중과실 사고 항목

- 신호위반

- 중앙선 침범

- 제한속도보다 20km 이상 과속

- 앞지르기 위반

- 철길건널목 통과방법 위반

- 횡단보도 보행자 보호의무 위반

- 무면허 운전

- 음주운전

- 보도 침범

- 어린이보호구역 내 사고

- 승객 추락 방지의무 위반

- 자동차 화물이 추락하거나 고정조치 위반

이 중 하나라도 해당된다면, 민사배상과 별도로 형사처벌이 따릅니다.

🧑⚖️ 이럴 때 필요한 보험이 운전자보험입니다

- 형사합의금 보장

- 변호사 선임비용 보장

- 벌금 보장

하지만 이 중 변호사 선임비 보장이 2025년부터 축소됩니다.

👉 **지금 가입하면 기존 조건(최대 5천만 원, 무자기부담)**으로 보장받을 수 있습니다.

🔎 기존 가입자는 괜찮을까?

- 기존 가입자는 약정 갱신 전까지 기존 보장을 유지할 수 있습니다.

- 그러나 갱신 시점 이후에는 축소된 조건이 적용될 수 있으므로,

- 👉 보장 확인 및 리모델링 상담이 필수입니다.

✅ 이런 분들은 반드시 체크하세요

- 가족의 생계를 책임지는 운전자

- 택배, 배달, 대리운전 등 업무용 차량 운전자

- 고령 운전자, 초보 운전자

- 운전자보험 미가입자 또는 5년 이상 갱신 없이 유지한 가입자

🗂️ 요약정리

|

구분

|

변경 전

|

변경 후 (2025.12.11~)

|

|

보장 방식

|

정액 지급

|

심급별 실비보장

|

|

보장 한도

|

최대 5,000만 원

|

1심·2심·3심 각각 500만 원

|

|

자기부담금

|

없음

|

50% 본인 부담

|

|

적용 대상

|

기존 전체

|

신규 가입자, 갱신자 순차 적용

|

📞 혹시 나도 상담이 필요한가요?

✔️ 기존에 가입한 운전자보험이 최신 약관인지 확인해 보셨나요?

✔️ 혹은 아직도 운전자보험이 없는 상태신가요?

그렇다면 지금이 기회입니다.

✅ 변경 전 가입을 통해 최대 보장, 최소 비용으로 준비하세요.

✅ 강현자 보험설계사가 약관 분석, 상담, 맞춤 설계를 도와드립니다.

📩 무료상담 신청: 010-3091-0703, kmspain@naver.com

'👩👧👦 가족을 위한 보험 전략' 카테고리의 다른 글

| 놓치면 후회할 추석 연휴 보험 점검: 이것만은 꼭! (0) | 2025.09.12 |

|---|---|

| 벌금, 합의금 걱정 끝! 운전자보험으로 든든하게 대비하는 법 (0) | 2025.09.10 |

| 젊은 나이에 대장암? 충격적인 통계와 현명한 대비책 (0) | 2025.08.27 |

| 암 투병과 보험: 사랑하는 이를 잃은 후의 선택 (2) | 2025.06.08 |